Temukan Nusantaraterkini.co di WhatsApp!!

Temukan Nusantaraterkini.co di WhatsApp!!

Oleh: Muhammad Fadhlansyah Nasution

I. Pendahuluan

Baca Juga : Diplomasi Ala Bupati Deli Serdang Asril

A. Latar Belakang dan Urgensi PMK Nomor 51 Tahun 2025

Peraturan Menteri Keuangan (PMK) Nomor 51 Tahun 2025 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan dengan Pembayaran atas Penyerahan Barang dan Kegiatan di Bidang Impor atau Kegiatan Usaha di Bidang Lain merupakan regulasi terbaru yang diterbitkan oleh Kementerian Keuangan Republik Indonesia.1 Beleid ini ditetapkan dengan tujuan utama untuk memberikan kepastian hukum, keadilan, dan kemudahan administrasi dalam pengenaan Pajak Penghasilan (PPh) dari kegiatan usaha bulion dan impor emas batangan.1 PMK ini dijadwalkan mulai berlaku secara efektif pada tanggal 1 Agustus 2025.1

Pajak Penghasilan Pasal 22 adalah mekanisme pemungutan pajak di muka yang dikenakan atas transaksi barang atau kegiatan usaha tertentu. Sebelum PMK 51 Tahun 2025, ketentuan mengenai pemungutan PPh Pasal 22 diatur secara komprehensif dalam PMK 34/PMK.010/2017. Peraturan sebelumnya ini telah mengalami beberapa kali perubahan, termasuk melalui PMK 110/PMK.010/2018 dan PMK 41/PMK.010/2022.2 Adanya penerbitan PMK 51 Tahun 2025 ini mengindikasikan adanya kebutuhan mendesak untuk melakukan penyesuaian terhadap ketentuan yang sudah berlaku. Kebutuhan ini muncul sebagai respons terhadap dinamika dan perkembangan yang terjadi di sektor-sektor tertentu, khususnya yang berkaitan dengan kegiatan usaha bulion dan impor emas batangan.

Baca Juga : Darurat Hijau Hulu: Danau Toba Keruh, Hutan Terbakar, dan Pusaka Alam Toba Menuju Krisis

Penerbitan PMK 51 Tahun 2025, yang secara eksplisit menyebutkan "kepastian hukum, keadilan, dan kemudahan administrasi" dalam konteks "kegiatan usaha bulion dan impor emas batangan" 1, menunjukkan bahwa peraturan sebelumnya mungkin belum memadai atau mengandung ambiguitas dalam mengatur sektor-sektor yang berkembang pesat ini. Keputusan untuk menerbitkan PMK baru, alih-alih sekadar melakukan amendemen terhadap peraturan yang sudah ada, mengisyaratkan adanya pergeseran kebijakan yang lebih menyeluruh. Ini mencerminkan pendekatan proaktif pemerintah dalam menyesuaikan regulasi perpajakan dengan lanskap ekonomi yang terus berevolusi dan kebutuhan spesifik industri. Tujuannya adalah untuk mengurangi friksi dalam kepatuhan pajak dan mendorong aktivitas ekonomi yang sah.

Fokus yang jelas pada "bulion dan impor emas batangan" melalui PMK 51 Tahun 2025 menandakan bahwa pemerintah melihat aktivitas-aktivitas ini sebagai kontributor yang semakin penting bagi basis pajak atau sebagai area yang secara historis menghadapi tantangan kepatuhan karena sifat transaksinya. Regulasi baru ini bertujuan untuk memformalkan dan menyederhanakan pemungutan pajak di area-area tersebut, yang berpotensi meningkatkan pengawasan dan mengintegrasikan transaksi-transaksi ini lebih luas ke dalam sistem perpajakan formal. Hal ini diharapkan dapat meningkatkan penerimaan pajak secara keseluruhan dan mengurangi ruang lingkup aktivitas informal atau yang tidak dikenakan pajak dalam sektor-sektor ini.

B. Sekilas tentang Pembaruan Sistem Inti Administrasi Perpajakan (Coretax)

Baca Juga : Saatnya Kopi dan Alas Kaki Indonesia Menembus Eropa

Seiring dengan pembaruan regulasi substansi perpajakan, Direktorat Jenderal Pajak (DJP) juga meluncurkan sistem administrasi perpajakan yang baru, dikenal sebagai Coretax DJP atau Core Tax Administration System (CTAS). Sistem ini secara resmi diluncurkan oleh Presiden Prabowo Subianto pada tanggal 31 Desember 2024.6 Coretax dirancang untuk mengintegrasikan dan melayani seluruh proses administrasi perpajakan, mulai dari registrasi wajib pajak, penyampaian Surat Pemberitahuan (SPT), pembayaran pajak, hingga layanan pemeriksaan dan penagihan, yang semuanya akan beroperasi mulai masa pajak Januari 2025.6 Tujuan utama dari Coretax adalah memodernisasi sistem administrasi perpajakan yang ada saat ini, menyederhanakan proses, dan memberikan kemudahan serta kenyamanan yang lebih besar bagi wajib pajak dalam memenuhi kewajiban perpajakan mereka.7 Meskipun layanan DJP Online masih dapat digunakan untuk sementara waktu, Coretax akan menjadi sistem yang wajib digunakan untuk tahun pajak 2025, yang pelaporannya akan dilakukan pada tahun 2026.11 Ketentuan perpajakan yang berkaitan dengan implementasi sistem inti administrasi perpajakan ini diatur lebih lanjut dalam Peraturan Menteri Keuangan Nomor 81 Tahun 2024.10 Coretax merupakan bagian dari proyek Pembaruan Sistem Inti Administrasi Perpajakan (PSIAP), yang melibatkan perancangan ulang dan rekayasa ulang proses bisnis administrasi perpajakan dengan dukungan sistem informasi berbasis Commercial Off The Shelf (COTS) dan basis data pajak yang komprehensif.8 Implementasi Coretax akan membawa perubahan signifikan pada 21 proses bisnis DJP, termasuk manajemen SPT dan prosedur pembayaran.8

Pengenalan PMK 51 Tahun 2025 yang efektif pada Agustus 2025, bersamaan dengan peluncuran sistem Coretax yang efektif pada Januari 2025, menunjukkan adanya strategi pemerintah yang terencana dan komprehensif. Ini bukan sekadar pembaruan aturan pajak, melainkan perombakan fundamental terhadap seluruh ekosistem administrasi perpajakan. Konvergensi ini bertujuan untuk memastikan bahwa kebijakan pajak substantif yang baru dapat diimplementasikan dan diawasi secara efisien melalui platform digital yang modern dan terintegrasi. Bagi wajib pajak, hal ini berarti tantangan adaptasi ganda: memahami aturan baru dan menguasai antarmuka teknologi baru untuk kepatuhan.

Coretax menjanjikan peningkatan keamanan data, pemrosesan yang lebih cepat, dan integrasi yang mulus di berbagai fungsi perpajakan.11 Yang terpenting, sistem ini akan memanfaatkan "data prepopulated" dari berbagai sumber, termasuk bukti pemotongan dan faktur pajak.16 Hal ini mengimplikasikan tingkat transparansi dan akurasi data yang belum pernah terjadi sebelumnya bagi otoritas pajak, memungkinkan visibilitas hampir real-time terhadap transaksi dan pemotongan. Khusus untuk PPh Pasal 22, di mana pihak ketiga (pemungut) bertanggung jawab atas pemungutan, integrasi ini akan secara signifikan memperkuat kemampuan otoritas pajak untuk melakukan verifikasi silang data yang dilaporkan, menjadikan pengawasan kepatuhan lebih kuat dan terarah. Oleh karena itu, wajib pajak harus memprioritaskan integritas data dalam sistem internal mereka untuk selaras dengan peningkatan pengawasan ini.

Baca Juga : Peran Bahasa Daerah dalam Mempertahankan Identitas Budaya di Era Globalisasi

II. Analisis Perubahan dalam PMK Nomor 51 Tahun 2025

A. Perbandingan dengan Peraturan PPh Pasal 22 Sebelumnya (PMK 34/PMK.010/2017 dan Perubahannya)

Untuk memahami secara mendalam dampak PMK 51 Tahun 2025, penting untuk membandingkannya dengan kerangka regulasi PPh Pasal 22 yang berlaku sebelumnya. Peraturan utama yang mengatur PPh Pasal 22 sebelum PMK 51 Tahun 2025 adalah PMK 34/PMK.010/2017.2 Peraturan ini telah mengalami beberapa kali perubahan melalui PMK 110/PMK.010/2018 dan PMK 41/PMK.010/2022.2

Baca Juga : Danau Toba Curhat: Kok Airku Jadi Keruh? Pemerintah, Ayo Dong Bertindak!

Selain itu, PMK 68/PMK.03/2022 juga mengatur PPN dan PPh atas transaksi aset kripto, termasuk PPh Pasal 22 dengan tarif 0.1% atau 0.2% yang bersifat final untuk penjual aset kripto.19

Penting untuk dicatat bahwa PMK 34/PMK.010/2017 secara resmi dicabut oleh PMK 81 Tahun 2024 3, yang merupakan bagian dari kerangka hukum yang mendukung implementasi Coretax. Pencabutan ini menunjukkan bahwa PMK 51 Tahun 2025 hadir sebagai regulasi PPh Pasal 22 yang diperbarui dan berdiri sendiri dalam sistem administrasi perpajakan yang baru. PMK 51 Tahun 2025 sendiri akan mulai berlaku pada tanggal 1 Agustus 2025.1

Pencabutan PMK 34/2017 (beserta berbagai amendemennya) oleh PMK 81/2024 sebelum PMK 51/2025 berlaku menunjukkan strategi yang disengaja oleh Kementerian Keuangan untuk mengonsolidasi dan menyederhanakan lanskap regulasi. Langkah ini, yang menjauh dari amendemen parsial menuju regulasi baru yang komprehensif, bertujuan untuk mengurangi kompleksitas dan fragmentasi undang-undang pajak, sehingga memberikan kerangka hukum yang lebih jelas dan koheren bagi wajib pajak. Meskipun hal ini bermanfaat dalam jangka panjang, diperlukan upaya awal yang signifikan dari wajib pajak untuk membiasakan diri kembali dengan serangkaian aturan yang sepenuhnya baru.

Baca Juga : Tragedi Kebakaran 2 Rumah Wartawan di Sumut, Berita Dinanti, Kritis Dihabisi

Periode transisi regulasi ini perlu diperhatikan dengan cermat. Tanggal efektif yang berbeda (PMK 81/2024 mulai 1 Januari 2025, dan PMK 51/2025 mulai 1 Agustus 2025) menciptakan periode krusial. Selama bulan-bulan antara Januari dan Juli 2025, PPh Pasal 22 mungkin tunduk pada ketentuan transisi atau aturan umum di bawah PMK 81/2024, sebelum PMK 51/2025 sepenuhnya berlaku. Hal ini menuntut pemantauan cermat terhadap tanggal efektif oleh wajib pajak untuk memastikan kepatuhan yang berkelanjutan dan menghindari ketidakpatuhan yang tidak disengaja karena interpretasi atau prosedur yang usang selama fase transisi ini.

B. Lingkup Pemungut Pajak Penghasilan Pasal 22 yang Diperbarui

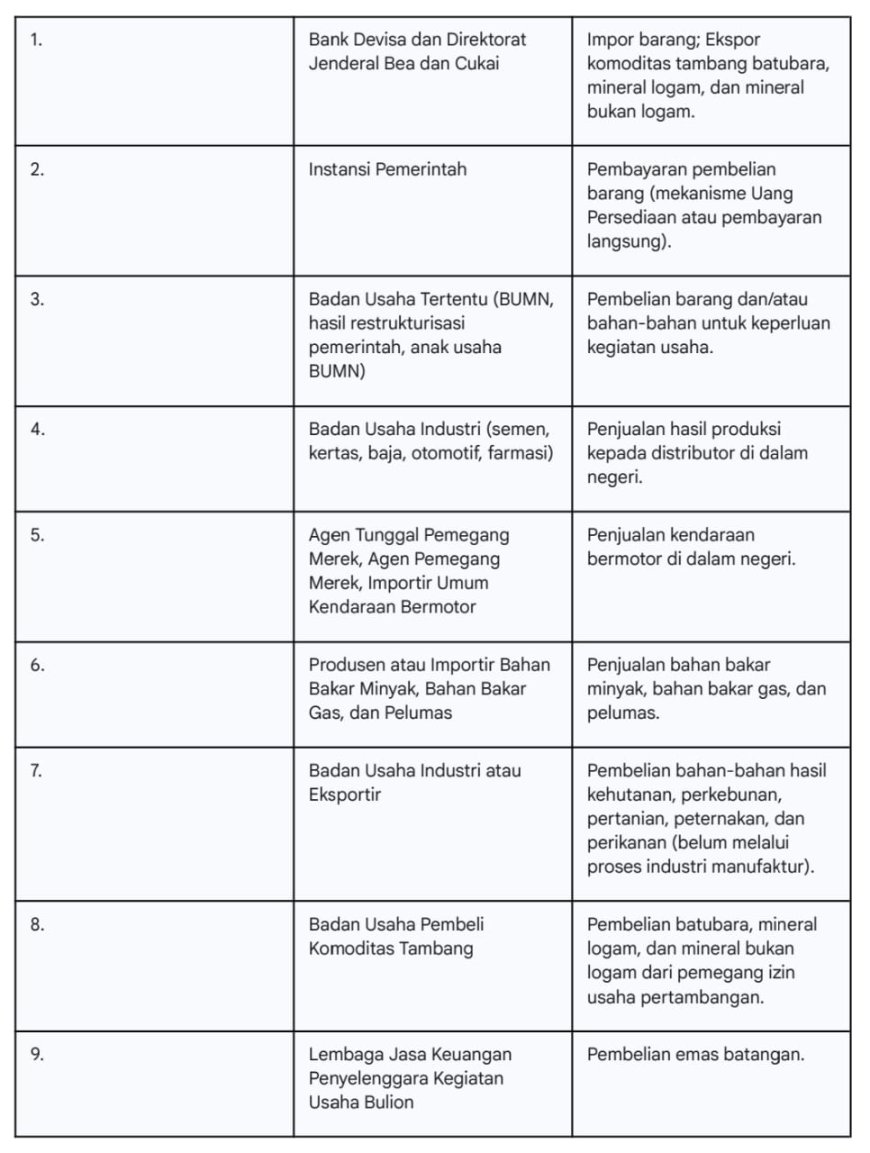

PMK 51 Tahun 2025 secara rinci menetapkan entitas-entitas yang ditunjuk sebagai pemungut Pajak Penghasilan Pasal 22. Pemungut-pemungut ini bertanggung jawab untuk memungut, menyetor, dan melaporkan PPh Pasal 22 atas transaksi tertentu. Daftar pemungut PPh Pasal 22 berdasarkan PMK 51 Tahun 2025 meliputi:

- Bank Devisa dan Direktorat Jenderal Bea dan Cukai: Berwenang memungut PPh Pasal 22 atas impor barang dan ekspor komoditas tambang batubara, mineral logam, dan mineral bukan logam [1, Pasal 2 ayat (1) huruf a].

- Instansi Pemerintah: Melakukan pemungutan PPh Pasal 22 berkenaan dengan pembayaran atas pembelian barang, yang dilakukan dengan mekanisme Uang Persediaan atau mekanisme pembayaran langsung [1, Pasal 2 ayat (1) huruf b].

- Badan Usaha Tertentu: Meliputi Badan Usaha Milik Negara (BUMN), badan usaha dan BUMN yang merupakan hasil restrukturisasi pemerintah (melalui pengalihan saham milik negara kepada BUMN lainnya), serta badan usaha tertentu yang dimiliki secara langsung oleh BUMN. Contoh badan usaha yang disebutkan adalah PT Pupuk Sriwidjaja Palembang, PT Petrokimia Gresik, PT Telekomunikasi Selular, PT Indonesia Power, PT Bank Syariah Indonesia Tbk, dan lainnya. Pemungutan dilakukan atas pembayaran atas pembelian barang dan/atau bahan-bahan untuk keperluan kegiatan usahanya [1, Pasal 2 ayat (1) huruf c].

- Badan Usaha yang Bergerak dalam Bidang Industri Tertentu: Yaitu industri semen, industri kertas, industri baja, industri otomotif, dan industri farmasi. Pemungutan dilakukan atas penjualan hasil produksinya kepada distributor di dalam negeri [1, Pasal 2 ayat (1) huruf d].

- Agen Tunggal Pemegang Merek, Agen Pemegang Merek, dan Importir Umum Kendaraan Bermotor: Atas penjualan kendaraan bermotor di dalam negeri [1, Pasal 2 ayat (1) huruf e].

- Produsen atau Importir Bahan Bakar Minyak, Bahan Bakar Gas, dan Pelumas: Atas penjualan bahan bakar minyak, bahan bakar gas, dan pelumas [1, Pasal 2 ayat (1) huruf f].

- Badan Usaha Industri atau Eksportir: Melakukan pemungutan atas pembelian bahan-bahan berupa hasil kehutanan, perkebunan, pertanian, peternakan, dan perikanan yang belum melalui proses industri manufaktur, untuk keperluan industrinya atau ekspornya [1, Pasal 2 ayat (1) huruf g].

- Badan Usaha yang Melakukan Pembelian Komoditas Tambang: Yaitu batubara, mineral logam, dan mineral bukan logam, dari badan atau orang pribadi pemegang izin usaha pertambangan [1, Pasal 2 ayat (1) huruf h].

- Lembaga Jasa Keuangan Penyelenggara Kegiatan Usaha Bulion: Yang telah memperoleh izin dari Otoritas Jasa Keuangan, berkenaan dengan pembayaran atas pembelian emas batangan [1, Pasal 2 ayat (1) huruf i].

Secara umum, daftar pemungut dalam PMK 51 Tahun 2025 memiliki kemiripan dengan PMK 34/PMK.010/2017.4 Namun, terdapat penambahan yang eksplisit pada "Lembaga Jasa Keuangan penyelenggara Kegiatan Usaha Bulion" [1, Pasal 2 ayat (1) huruf i]. PMK 34/2017 juga mencakup Wajib Pajak badan tertentu yang melakukan penjualan barang yang tergolong sangat mewah.2

Penambahan yang paling signifikan dalam cakupan pemungut adalah pencantuman eksplisit "Lembaga Jasa Keuangan penyelenggara Kegiatan Usaha Bulion yang telah memperoleh izin dari Otoritas Jasa Keuangan" [1, Pasal 2 ayat (1) huruf i]. Meskipun transaksi emas mungkin sebelumnya telah dikenakan PPh Pasal 22 di bawah kategori yang lebih luas (misalnya, sebagai "barang sangat mewah" atau transaksi bisnis umum), PMK baru ini secara spesifik menargetkan "emas batangan" dan mendefinisikan "Kegiatan Usaha Bulion".1 Hal ini menunjukkan kebijakan yang disengaja untuk memformalkan dan secara tepat mengatur perlakuan pajak pasar bulion emas. Langkah ini mengindikasikan upaya strategis untuk meningkatkan transparansi dan memastikan pemungutan pajak yang komprehensif dalam sektor yang mungkin secara historis menimbulkan tantangan dalam kepatuhan atau ketertelusuran.

Dengan menunjuk lembaga keuangan yang diatur sebagai pemungut untuk pembelian emas batangan, pemerintah secara efektif mengalihkan beban pemungutan pajak kepada entitas yang sudah berada di bawah pengawasan regulasi yang ketat. Hal ini kemungkinan akan menghasilkan kepatuhan dan ketertelusuran transaksi emas yang lebih besar dalam sistem keuangan formal. Pelaku usaha yang terlibat dalam rantai nilai emas, mulai dari penambangan hingga pemurnian, perdagangan, dan investasi, perlu memastikan bahwa transaksi mereka dengan lembaga keuangan yang ditunjuk ini mematuhi kewajiban PPh Pasal 22 yang baru. Hal ini juga dapat memengaruhi dinamika likuiditas dan harga di pasar emas formal karena biaya kepatuhan diinternalisasi.

Tabel 2: Daftar Pemungut PPh Pasal 22 Berdasarkan PMK 51 Tahun 2025

C. Penyesuaian Objek dan Tarif Pemungutan Pajak Penghasilan Pasal 22

PMK 51 Tahun 2025 memperkenalkan beberapa penyesuaian pada objek dan tarif pemungutan PPh Pasal 22. Pemahaman terhadap perubahan ini sangat krusial karena memiliki dampak langsung pada beban pajak dan strategi penetapan harga bagi pelaku usaha. Berikut adalah objek dan tarif PPh Pasal 22 berdasarkan PMK 51 Tahun 2025:

1. Impor Barang (oleh Direktorat Jenderal Bea dan Cukai):

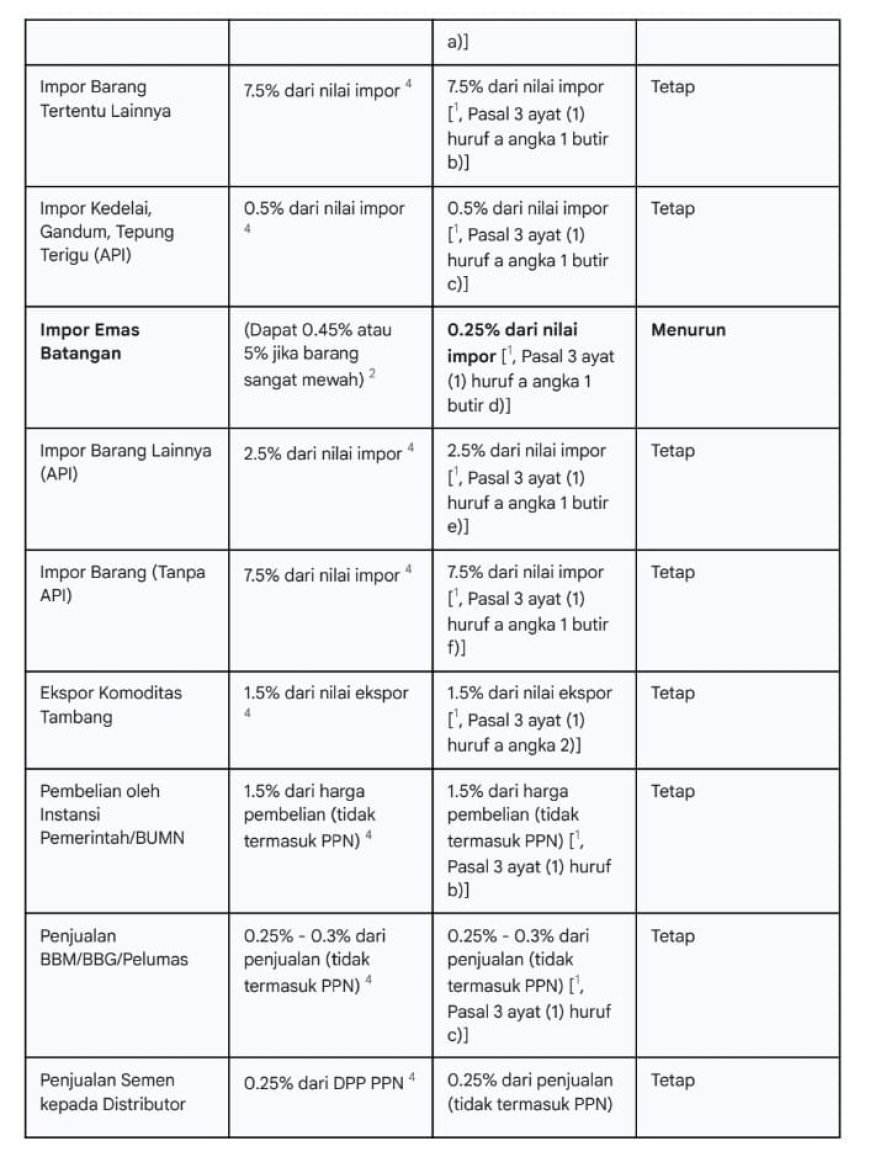

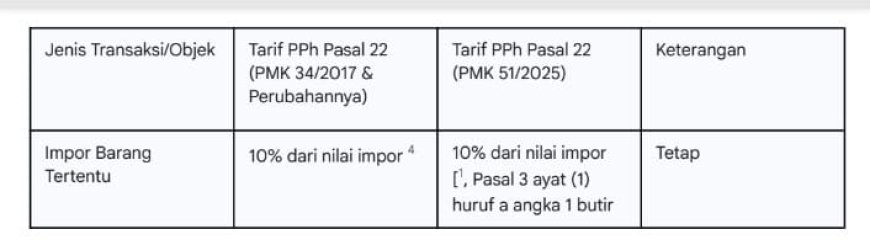

○ Barang tertentu: 10% dari nilai impor (dengan atau tanpa Angka Pengenal Importir/API) [1, Pasal 3 ayat (1) huruf a angka 1 butir a)].

○ Barang tertentu lainnya: 7.5% dari nilai impor (dengan atau tanpa API) [1, Pasal 3 ayat (1) huruf a angka 1 butir b)].

○ Kedelai, gandum, dan tepung terigu: 0.5% dari nilai impor (dengan API) [1, Pasal 3 ayat (1) huruf a angka 1 butir c)].

○ Emas batangan: 0.25% dari nilai impor (dengan atau tanpa API) [1, Pasal 3 ayat (1) huruf a angka 1 butir d)].

○ Barang selain yang disebutkan di atas (menggunakan API): 2.5% dari nilai impor [1, Pasal 3 ayat (1) huruf a angka 1 butir e)].

○ Barang (khusus untuk kedelai, gandum, tepung terigu, dan barang selain yang disebutkan di atas) yang tidak menggunakan API: 7.5% dari nilai impor [1, Pasal 3 ayat (1) huruf a angka 1 butir f)].

○ Barang yang tidak dikuasai: 7.5% dari harga jual lelang [1, Pasal 3 ayat (1) huruf a angka 1 butir g)].

2. Ekspor Komoditas Tambang Batubara, Mineral Logam, dan Mineral Bukan Logam: 1.5% dari nilai ekspor [1, Pasal 3 ayat (1) huruf a angka 2)].

3. Pembelian Barang oleh Instansi Pemerintah dan Badan Usaha Tertentu: 1.5% dari harga pembelian (tidak termasuk Pajak Pertambahan Nilai/PPN) [1, Pasal 3 ayat (1) huruf b)].

4. Penjualan Bahan Bakar Minyak (BBM), Bahan Bakar Gas (BBG), dan Pelumas oleh Produsen/Importir:

○ BBM kepada Stasiun Pengisian Bahan Bakar Umum (SPBU) yang membeli dari PT Pertamina (Persero) atau anak usahanya: 0.25% dari penjualan (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf c angka 1 butir a)].

○ BBM kepada SPBU yang membeli selain dari PT Pertamina (Persero) atau anak usahanya: 0.3% dari penjualan (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf c angka 1 butir b)].

○ BBM kepada pihak selain SPBU: 0.3% dari penjualan (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf c angka 1 butir c)].

○ BBG: 0.3% dari penjualan (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf c angka 2)].

○ Pelumas: 0.3% dari penjualan (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf c angka 3)].

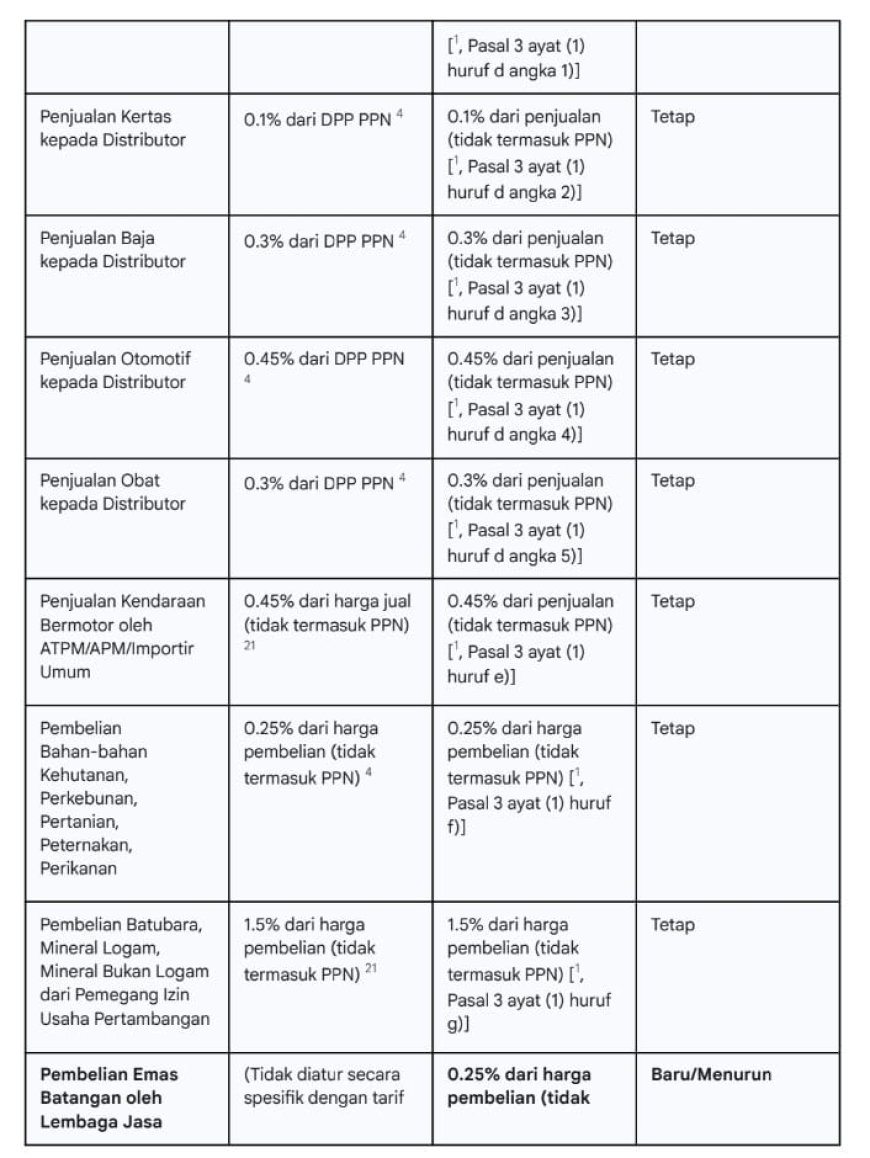

5. Penjualan Hasil Produksi Industri Semen, Kertas, Baja, Otomotif, dan Farmasi kepada Distributor di Dalam Negeri:

○ Penjualan semua jenis semen: 0.25% dari penjualan (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf d angka 1)].

○ Penjualan kertas: 0.1% dari penjualan (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf d angka 2)].

○ Penjualan baja: 0.3% dari penjualan (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf d angka 3)].

○ Penjualan semua jenis kendaraan bermotor beroda dua atau lebih (tidak termasuk alat berat): 0.45% dari penjualan (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf d angka 4)].

○ Penjualan semua jenis obat: 0.3% dari penjualan (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf d angka 5)].

6. Penjualan Kendaraan Bermotor di Dalam Negeri oleh Agen Tunggal Pemegang Merek (ATPM), Agen Pemegang Merek (APM), dan Importir Umum Kendaraan Bermotor: 0.45% dari penjualan (tidak termasuk alat berat dan PPN) [1, Pasal 3 ayat (1) huruf e)].

7. Pembelian Bahan-bahan Berupa Hasil Kehutanan, Perkebunan, Pertanian, Peternakan, dan Perikanan (yang belum melalui proses industri manufaktur) oleh Badan Usaha Industri atau Eksportir: 0.25% dari harga pembelian (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf f)].

8. Pembelian Batubara, Mineral Logam, dan Mineral Bukan Logam dari Badan atau Orang Pribadi Pemegang Izin Usaha Pertambangan: 1.5% dari harga pembelian (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf g)].

9. Pembelian Emas Batangan oleh Lembaga Jasa Keuangan Penyelenggara Kegiatan Usaha Bulion: 0.25% dari harga pembelian (tidak termasuk PPN) [1, Pasal 3 ayat (1) huruf h)].

Perbandingan dengan PMK 34/PMK.010/2017 menunjukkan bahwa sebagian besar tarif PPh Pasal 22 yang berlaku tetap sama. Misalnya, tarif impor barang secara umum tetap pada 10% untuk barang tertentu dan 7.5% untuk barang tertentu lainnya.4 Tarif untuk kedelai, gandum, tepung terigu (0.5%) dan barang lainnya dengan API (2.5%) juga tidak berubah.4 Demikian pula, tarif ekspor komoditas tambang (1.5%) dan pembelian oleh Instansi Pemerintah/BUMN (1.5%) tetap konsisten.4 Tarif penjualan hasil produksi industri semen, kertas, baja, otomotif, farmasi (0.25%, 0.1%, 0.3%, 0.45%, 0.3%) serta penjualan BBM/BBG/pelumas (0.25%, 0.3%) juga tidak mengalami perubahan.4

Namun, perubahan paling menonjol dalam PMK 51 Tahun 2025 adalah penetapan tarif PPh Pasal 22 atas impor emas batangan dan pembelian emas batangan oleh Lembaga Jasa Keuangan Penyelenggara Kegiatan Usaha Bulion, yang kini ditetapkan seragam sebesar 0.25% [1, Pasal 3 ayat (1) huruf a angka 1 butir d), Pasal 3 ayat (1) huruf h)].

Penurunan ini merupakan hal yang patut dicermati, mengingat sebelumnya penjualan emas batangan oleh badan usaha dapat dikenai tarif 0.45% 23 atau bahkan 5% jika tergolong barang sangat mewah berdasarkan PMK 90/PMK.03/2015.2 Penurunan tarif PPh Pasal 22 untuk impor dan pembelian emas batangan menjadi 0.25% merupakan penyesuaian yang paling menonjol dalam PMK 51 Tahun 2025. Penurunan ini, ditambah dengan penunjukan eksplisit lembaga keuangan di sektor bulion sebagai pemungut, sangat menunjukkan tujuan kebijakan untuk memberikan insentif transaksi dalam pasar emas yang formal dan diatur. Beban pajak yang lebih rendah dapat mendorong kepatuhan yang lebih besar dan berpotensi merangsang perdagangan yang sah dengan membuatnya lebih menarik daripada saluran informal.

Bagi pelaku usaha yang terlibat dalam rantai pasok emas, penurunan tarif PPh Pasal 22 ini secara langsung berarti pengurangan biaya pajak di muka, yang berpotensi meningkatkan arus kas. Hal ini juga dapat meningkatkan daya saing pasar emas formal Indonesia dengan mengurangi tarif pajak efektif dibandingkan dengan komoditas atau jalur investasi lainnya. Kebijakan ini berupaya menyeimbangkan antara menghasilkan penerimaan pajak dan mendorong industri emas yang kuat, transparan, dan patuh.

Tabel 1: Perbandingan Tarif PPh Pasal 22: PMK 51/2025 vs. Aturan Sebelumnya

D. Modifikasi Ketentuan Pengecualian Pemungutan PPh Pasal 22

PMK 51 Tahun 2025 juga melakukan modifikasi pada ketentuan pengecualian pemungutan PPh Pasal 22. Pengecualian ini penting untuk dipahami karena menentukan transaksi mana yang tidak dikenai pemungutan PPh Pasal 22, sehingga tidak membebani wajib pajak atau transaksi tertentu. Berikut adalah ringkasan ketentuan pengecualian dalam PMK 51 Tahun 2025:

1. Impor barang dan/atau penyerahan barang yang berdasarkan ketentuan

peraturan perundang-undangan tidak terutang Pajak Penghasilan [1, Pasal 4 ayat (1) huruf a)]. Pengecualian ini harus dinyatakan dengan surat keterangan bebas PPh Pasal 22 yang diterbitkan oleh Direktur Jenderal Pajak [1, Pasal 4 ayat (3)].

2. Impor barang yang dibebaskan dari pungutan bea masuk dan/atau Pajak

Pertambahan Nilai (PPN) [1, Pasal 4 ayat (1) huruf b)]. Kategori ini mencakup beragam barang, antara lain:

○ Barang perwakilan negara asing dan pejabatnya berdasarkan asas timbal balik.

○ Barang untuk keperluan badan internasional dan pejabatnya yang tidak memegang paspor Indonesia.

○ Barang kiriman hadiah/hibah untuk keperluan ibadah umum, amal, sosial, kebudayaan, atau penanggulangan bencana.

○ Barang untuk keperluan museum, kebun binatang, konservasi alam, dan tempat serupa yang terbuka untuk umum.

○ Barang untuk keperluan penelitian dan pengembangan ilmu pengetahuan.

○ Barang untuk keperluan khusus kaum tunanetra dan penyandang cacat lainnya.

○ Peti atau kemasan berisi jenazah atau abu jenazah.

○ Barang pindahan.

○ Barang yang diimpor oleh pemerintah pusat atau daerah untuk kepentingan umum.

○ Persenjataan, amunisi, dan perlengkapan militer, termasuk suku cadang untuk pertahanan dan keamanan negara.

○ Barang dan bahan yang dipergunakan untuk menghasilkan barang bagi keperluan pertahanan dan keamanan negara.

○ Vaksin polio dalam rangka program pekan imunisasi nasional.

○ Buku ilmu pengetahuan dan teknologi, buku pelajaran umum, kitab suci, buku pelajaran agama, dan buku ilmu pengetahuan lainnya.

○ Kapal laut, kapal angkutan sungai, danau, penyeberangan, kapal pandu, tunda, penangkap ikan, tongkang, suku cadangnya, serta alat keselamatan pelayaran/manusia yang diimpor dan digunakan oleh Perusahaan Pelayaran Niaga Nasional atau Perusahaan Penangkapan Ikan Nasional, dsb.

○ Pesawat udara dan suku cadangnya serta alat keselamatan penerbangan/manusia, peralatan perbaikan/pemeliharaan yang diimpor dan digunakan oleh Perusahaan Angkutan Udara Niaga Nasional, dsb.

○ Kereta api dan suku cadangnya serta peralatan perbaikan/pemeliharaan dan prasarana perkeretaapian yang diimpor dan digunakan oleh badan usaha penyelenggara sarana/prasarana perkeretaapian umum, dsb.

○ Peralatan dan suku cadang yang digunakan oleh Kementerian Pertahanan atau Tentara Nasional Indonesia untuk penyediaan data batas dan foto udara wilayah RI untuk mendukung pertahanan nasional.

○ Barang untuk kegiatan hulu minyak dan gas bumi yang importasinya dilakukan oleh kontraktor kontrak kerja sama.

○ Barang untuk kegiatan usaha panas bumi [1, Pasal 4 ayat (1) huruf b)]. Pengecualian ini tetap berlaku meskipun barang impor tersebut dikenakan tarif bea masuk 0% atau tidak dipungut PPN [1, Pasal 4 ayat (2)].

3. Impor sementara, jika pada waktu impornya nyata-nyata dimaksudkan untuk diekspor kembali [1, Pasal 4 ayat (1) huruf c)].

4. Impor kembali, yang meliputi barang-barang yang telah diekspor kemudian diimpor kembali dalam kualitas yang sama atau barang-barang yang telah diekspor untuk keperluan perbaikan, pengerjaan, dan pengujian, yang telah memenuhi syarat yang ditentukan oleh Direktorat Jenderal Bea dan Cukai [1, Pasal 4 ayat (1) huruf d)].

5. Pembayaran yang dilakukan oleh pemungut pajak tertentu (Instansi Pemerintah, badan usaha tertentu, badan usaha industri/eksportir, badan usaha pembeli komoditas tambang, Lembaga Jasa Keuangan bulion) berkenaan dengan transaksi tertentu [1, Pasal 4 ayat (1) huruf e)]:

○ Pembayaran oleh Instansi Pemerintah:

■ Jumlahnya paling banyak Rp2.000.000,00 (dua juta rupiah) tidak termasuk PPN dan bukan pembayaran yang dipecah dari transaksi yang nilai sebenarnya lebih dari Rp2.000.000,00 [1, Pasal 4 ayat (1) huruf e angka 1 butir a)].

■ Pembelian barang menggunakan kartu kredit Instansi Pemerintah [1, Pasal 4 ayat (1) huruf e angka 1 butir b)].

■ Pembelian bahan bakar minyak, bahan bakar gas, pelumas, benda pos, atau pemakaian air dan listrik [1, Pasal 4 ayat (1) huruf e angka 1 butir c)].

■ Pembelian barang sehubungan dengan penggunaan dana bantuan operasional sekolah (BOS), bantuan operasional penyelenggaraan pendidikan anak usia dini (BOP PAUD), atau bantuan operasional penyelenggaraan pendidikan lainnya [1, Pasal 4 ayat (1) huruf e angka 1 butir d)].

■ Pembelian gabah dan/atau beras [1, Pasal 4 ayat (1) huruf e angka 1 butir e)].

■ Pembayaran kepada rekanan pemerintah yang memiliki dan menyerahkan salinan surat keterangan wajib pajak dikenai PPh sesuai ketentuan peredaran bruto tertentu [1, Pasal 4 ayat (1) huruf e angka 1 butir f)].

■ Pembayaran kepada rekanan pemerintah yang dapat menyerahkan salinan surat keterangan bebas pemotongan dan/atau pemungutan PPh [1, Pasal 4 ayat (1) huruf e angka 1 butir g)].

■ Pembayaran dengan mekanisme Uang Persediaan atas pembelian barang melalui Pihak Lain dalam sistem administrasi pengadaan pemerintah yang telah dipungut PPh Pasal 22 oleh Pihak Lain [1, Pasal 4 ayat (1) huruf e angka 1 butir h)].

○ Pembayaran oleh badan usaha tertentu (BUMN, dsb.): Jumlahnya paling banyak Rp10.000.000,00 (sepuluh juta rupiah) tidak termasuk PPN dan bukan pembayaran yang dipecah dari transaksi yang nilai sebenarnya lebih dari Rp10.000.000,00 [1, Pasal 4 ayat (1) huruf e angka 2)].

○ Pembayaran untuk pembelian bahan bakar minyak, bahan bakar gas, pelumas, benda-benda pos, dan pemakaian air dan listrik [1, Pasal 4 ayat (1) huruf e angka 3)].

○ Pembayaran untuk pembelian minyak bumi, gas bumi, dan/atau produk sampingan dari kegiatan usaha hulu di bidang minyak dan gas bumi yang dihasilkan di Indonesia dari kontraktor atau kantor pusat kontraktor kontrak kerja sama, atau trading arms kontraktor [1, Pasal 4 ayat (1) huruf e angka 4)].

○ Pembayaran untuk pembelian panas bumi atau listrik hasil pengusahaan panas bumi dari Wajib Pajak yang menjalankan usaha di bidang usaha panas bumi berdasarkan kontrak kerja sama [1, Pasal 4 ayat (1) huruf e angka 5)].

○ Pembelian bahan-bahan berupa hasil kehutanan, perkebunan, pertanian, peternakan, dan perikanan (belum melalui proses industri manufaktur) untuk keperluan industri atau ekspor oleh badan usaha industri atau eksportir, yang jumlahnya paling banyak Rp20.000.000,00 (dua puluh juta rupiah) tidak termasuk PPN dalam satu Masa Pajak [1, Pasal 4 ayat (1) huruf e angka 6)].

○ Pembelian batubara, mineral logam, dan mineral bukan logam dari badan atau orang pribadi pemegang izin usaha pertambangan yang telah dipungut PPh Pasal 22 atas pembelian barang dan/atau bahan-bahan untuk keperluan kegiatan usaha oleh badan usaha tertentu [1, Pasal 4 ayat (1) huruf e angka 7)].

○ Pembayaran yang dilakukan oleh Lembaga Jasa Keuangan penyelenggara Kegiatan Usaha Bulion: Jumlahnya paling banyak Rp10.000.000,00 (sepuluh juta rupiah) tidak termasuk PPN dan bukan pembayaran yang dipecah dari transaksi yang nilai sebenarnya lebih dari Rp10.000.000,00 [1, Pasal 4 ayat (1) huruf e angka 8)].

6. Penjualan kendaraan bermotor di dalam negeri yang dilakukan oleh industri otomotif, agen tunggal pemegang merek, agen pemegang merek, dan importir umum kendaraan bermotor, yang telah dikenai pemungutan Pajak Penghasilan berdasarkan ketentuan Pasal 22 ayat (1) huruf c Undang-Undang Pajak Penghasilan dan peraturan pelaksanaannya [1, Pasal 4 ayat (1) huruf f)].

7. Pembelian gabah dan/atau beras oleh Perusahaan Umum Badan Urusan Logistik (Perum BULOG) [1, Pasal 4 ayat (1) huruf g)].

8. Pembelian bahan pangan pokok dalam rangka menjaga ketersediaan pangan dan stabilisasi harga pangan oleh Perum BULOG atau Badan Usaha Milik Negara lain yang mendapatkan penugasan sesuai dengan ketentuan peraturan perundang-undangan [1, Pasal 4 ayat (1) huruf h)].

Pengecualian yang disebutkan dalam Pasal 4 ayat (1) huruf d sampai dengan huruf h dilakukan tanpa surat keterangan bebas [1, Pasal 4 ayat (4)].

Dibandingkan dengan PMK 34/PMK.010/2017, banyak ketentuan pengecualian tetap dipertahankan, seperti batasan nilai transaksi untuk Instansi Pemerintah (Rp2 juta) dan BUMN (Rp10 juta), serta pembelian BBM/listrik/air.4 Namun, PMK 51 Tahun 2025 secara spesifik menambahkan pengecualian untuk pembayaran yang dilakukan oleh Lembaga Jasa Keuangan penyelenggara Kegiatan Usaha Bulion dengan batasan Rp10 juta [1, Pasal 4 ayat (1) huruf e angka 8)].

Pengecualian-pengecualian ini berfungsi untuk mengurangi beban administrasi dan menghindari pemungutan PPh Pasal 22 pada transaksi-transaksi kecil atau strategis yang dianggap tidak perlu dikenai pemungutan di muka. Batasan nilai transaksi yang ditetapkan bertujuan untuk menyederhanakan kepatuhan bagi transaksi rutin dengan nilai rendah. Sementara itu, pengecualian untuk pembelian bahan pangan pokok oleh BULOG atau BUMN lain menunjukkan dukungan pemerintah terhadap stabilitas harga dan ketersediaan pangan, yang merupakan prioritas kebijakan ekonomi makro.

Penambahan pengecualian untuk pembelian emas batangan oleh Lembaga Jasa Keuangan Bulion dengan batasan nilai tertentu menunjukkan upaya untuk menyelaraskan perlakuan pajak dengan dinamika pasar dan volume transaksi di sektor ini. Hal ini dapat memfasilitasi transaksi yang lebih kecil dalam ekosistem bulion tanpa membebani pemungut dan wajib pajak dengan kewajiban administratif yang tidak proporsional. Namun, wajib pajak harus tetap waspada terhadap praktik pemecahan transaksi (splitting) untuk menghindari pemungutan, karena hal ini secara eksplisit dilarang dalam ketentuan pengecualian.

E. Perubahan Sifat Pemungutan (Final vs. Tidak Final)

Sifat pemungutan PPh Pasal 22, apakah bersifat final atau tidak final, memiliki implikasi signifikan terhadap perhitungan pajak akhir wajib pajak. Jika bersifat final, pajak yang dipungut dianggap lunas dan tidak dapat dikreditkan atau diperhitungkan kembali pada SPT Tahunan. Sebaliknya, jika tidak final, pajak yang dipungut merupakan kredit pajak yang dapat diperhitungkan sebagai pembayaran PPh dalam tahun berjalan.

Berdasarkan PMK 51 Tahun 2025, ketentuan mengenai sifat pemungutan PPh Pasal 22 adalah sebagai berikut:

1. Bersifat Tidak Final: Pemungutan PPh Pasal 22 sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf a (impor dan ekspor komoditas tambang), huruf b (pembelian oleh Instansi Pemerintah), huruf c (pembelian oleh badan usaha tertentu), huruf d (penjualan hasil produksi industri tertentu), huruf e (penjualan kendaraan bermotor oleh ATPM/APM/importir umum), huruf g (pembelian bahan-bahan hasil kehutanan, perkebunan, pertanian, peternakan, perikanan), huruf h (pembelian komoditas tambang dari pemegang izin usaha pertambangan), dan huruf i (pembelian emas batangan oleh Lembaga Jasa Keuangan Bulion), bersifat tidak final [1, Pasal 10 ayat (1)]. Ini berarti pajak yang telah dipungut dapat diperhitungkan sebagai pembayaran Pajak Penghasilan dalam tahun berjalan bagi Wajib Pajak yang dipungut [1, Pasal 10 ayat (1)].

2. Bersifat Final: Pemungutan PPh Pasal 22 sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf f (penjualan bahan bakar minyak dan bahan bakar gas) kepada penyalur/agen bersifat final [1, Pasal 10 ayat (2) huruf a)].

3. Bersifat Tidak Final (khusus penjualan BBM/BBG/Pelumas): Pemungutan PPh Pasal 22 atas penjualan bahan bakar minyak dan bahan bakar gas kepada pihak selain penyalur/agen bersifat tidak final dan dapat diperhitungkan sebagai pembayaran Pajak Penghasilan dalam tahun berjalan bagi Wajib Pajak yang dipungut [1, Pasal 10 ayat (2) huruf b)]. Pemungutan PPh Pasal 22 atas penjualan pelumas juga bersifat tidak final dan dapat diperhitungkan sebagai pembayaran Pajak Penghasilan dalam tahun berjalan bagi Wajib Pajak yang dipungut [1, Pasal 10 ayat (3)].

Perbandingan dengan PMK 34/PMK.010/2017 menunjukkan bahwa ketentuan mengenai sifat final atau tidak finalnya PPh Pasal 22 sebagian besar tidak berubah. PMK 34/2017 juga menyatakan bahwa semua pemungutan PPh Pasal 22 bersifat tidak final dan dapat dikreditkan, kecuali atas penjualan BBM, BBG, dan pelumas kepada penyalur/agen yang bersifat final.21

Konsistensi dalam penentuan sifat final atau tidak final ini memberikan kepastian bagi wajib pajak. Sifat tidak final pada sebagian besar transaksi PPh Pasal 22 memungkinkan wajib pajak untuk mengkreditkan pajak yang telah dipungut, sehingga mengurangi beban pajak terutang di akhir tahun. Ini adalah mekanisme yang dirancang untuk menjaga netralitas pajak dan menghindari pajak berganda di muka.

Namun, sifat final pada penjualan BBM dan BBG kepada penyalur/agen menunjukkan bahwa pemerintah menganggap transaksi ini sebagai titik akhir pemungutan pajak untuk tujuan kesederhanaan administrasi. Hal ini berarti bahwa penyalur/agen tidak perlu lagi memperhitungkan PPh Pasal 22 yang telah dipungut dalam perhitungan PPh tahunan mereka. Pemahaman yang jelas tentang sifat pemungutan ini sangat penting untuk perencanaan pajak dan penyusunan laporan keuangan yang akurat.

F. Mekanisme Saat Terutang, Penyetoran, dan Pelaporan yang Diperbarui

PMK 51 Tahun 2025 merinci mekanisme saat terutang, penyetoran, dan pelaporan PPh Pasal 22, yang sangat penting untuk kepatuhan wajib pajak. Ketentuan ini juga harus diselaraskan dengan implementasi Coretax.

1.Saat Terutang PPh Pasal 22:

Saat terutangnya PPh Pasal 22 bervariasi tergantung jenis transaksinya:

● Atas impor barang: Terutang dan dilunasi bersamaan dengan saat pembayaran bea masuk. Jika pembayaran bea masuk ditunda atau dibebaskan (dan tidak termasuk dalam pengecualian Pasal 4 ayat (1) huruf b), PPh Pasal 22 terutang dan dilunasi pada saat penyelesaian dokumen pemberitahuan pabean atas impor [1, Pasal 5 ayat (1), (2)].

● Atas ekspor komoditas tambang batubara, mineral logam, dan mineral bukan logam: Terutang dan disetorkan bersamaan dengan saat penyelesaian dokumen pemberitahuan pabean atas ekspor [1, Pasal 5 ayat (3)].

● Atas pembelian barang oleh Instansi Pemerintah dan badan usaha tertentu: Terutang dan dipungut pada saat pembayaran [1, Pasal 5 ayat (4)].

● Atas penjualan hasil produksi industri tertentu dan penjualan kendaraan bermotor oleh ATPM/APM/importir umum: Terutang dan dipungut pada saat penjualan [1, Pasal 5 ayat (5)].

● Atas penjualan bahan bakar minyak, bahan bakar gas, dan pelumas: Terutang dan dipungut pada saat penerbitan surat perintah pengeluaran barang [1, Pasal 5 ayat (6)].

● Atas pembelian bahan-bahan hasil kehutanan, perkebunan, pertanian, peternakan, perikanan, dan pembelian komoditas tambang dari pemegang izin usaha pertambangan: Terutang dan dipungut pada saat pembelian [1, Pasal 5 ayat (7)].

● Atas pembelian emas batangan oleh Lembaga Jasa Keuangan penyelenggara Kegiatan Usaha Bulion: Terutang dan dipungut pada saat pembelian [1, Pasal 5 ayat (8)].

2. Mekanisme Penyetoran PPh Pasal 22:

● Atas impor barang: Dilaksanakan dengan cara penyetoran oleh importir yang bersangkutan atau Direktorat Jenderal Bea dan Cukai ke Kas Negara melalui Collecting Agent [1, Pasal 6 ayat (1)].

● Atas ekspor komoditas tambang batubara, mineral logam, dan mineral bukan logam: Dilaksanakan dengan cara penyetoran oleh eksportir yang bersangkutan ke Kas Negara melalui Collecting Agent [1, Pasal 6 ayat (2)].

● Oleh pemungut pajak lainnya (selain DJBC dan Bank Devisa): Wajib disetor oleh pemungut pajak ke Kas Negara dengan menggunakan Nomor Pokok Wajib Pajak (NPWP) pemungut pajak. Penyetoran dilakukan melalui layanan atau kanal pembayaran yang disediakan oleh Collecting Agent sesuai ketentuan sistem penerimaan negara secara elektronik [1, Pasal 6 ayat (3), (4)].

3. Mekanisme Pelaporan PPh Pasal 22:

● Bukti Pemungutan: Surat Setoran Pajak atau sarana administrasi lain yang disamakan dengan Surat Setoran Pajak atas penyetoran PPh Pasal 22 oleh importir, eksportir komoditas tambang, dan DJBC berlaku sebagai bukti pemungutan pajak jika telah mendapatkan validasi pembayaran pajak [1, Pasal 7 ayat (1)]. Jika disetorkan secara digunggung, dapat diperhitungkan sebagai pembayaran PPh dalam tahun berjalan dengan dokumen yang dipersamakan (surat penetapan pembayaran bea masuk cukai dan/atau pajak, bukti pembayaran, consignment note, atau dokumen lain yang diterbitkan DJBC) sepanjang PPh

Pasal 22 terutang telah disetorkan [1, Pasal 7 ayat (2)]. Namun, Surat Setoran Pajak yang disetorkan secara digunggung tidak berlaku sebagai bukti pemungutan pajak [1, Pasal 7 ayat (3)].

● Pemungut Pajak Lainnya: Wajib memungut dan membuat bukti pemungutan PPh Pasal 22, serta menyampaikannya kepada Wajib Pajak yang dipungut [1, Pasal 8 ayat (1), (2)]. Pembuatan bukti pemungutan ini harus sesuai dengan ketentuan mengenai pembuatan bukti pemotongan dan/atau pemungutan PPh [1, Pasal 8 ayat (3)].

● Pelaporan SPT Masa: Pemungut pajak wajib melaporkan PPh Pasal 22 kepada Direktur Jenderal Pajak paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir dengan menggunakan surat pemberitahuan masa Pajak Penghasilan unifikasi [1, Pasal 8 ayat (4)].

Secara keseluruhan, penyetoran dan pelaporan PPh Pasal 22 dilakukan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan [1, Pasal 9 ayat (1)].

Pemungut pajak yang tidak memenuhi ketentuan penyetoran dan pelaporan akan dikenai sanksi sesuai Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan [1, Pasal 9 ayat (2)].

Perubahan dalam mekanisme ini mencerminkan upaya untuk menyelaraskan prosedur PPh Pasal 22 dengan sistem Coretax yang baru. Penggunaan "surat pemberitahuan masa Pajak Penghasilan unifikasi" untuk pelaporan [1, Pasal 8 ayat (4)] adalah salah satu perubahan kunci yang akan diakomodasi oleh Coretax. Sistem Coretax dirancang untuk mengintegrasikan berbagai jenis PPh, termasuk PPh Pasal 22, ke dalam satu SPT Masa PPh Unifikasi.25 Ini akan menyederhanakan proses pelaporan bagi pemungut pajak, mengurangi kebutuhan akan berbagai formulir terpisah.

Penyelarasan saat terutang dengan momen pembayaran atau penyerahan barang menunjukkan prinsip akrual yang konsisten dalam pemungutan pajak. Sementara itu, penekanan pada penyetoran melalui Collecting Agent dan penggunaan NPWP pemungut pajak menegaskan digitalisasi dan otomatisasi proses pembayaran. Hal ini akan memungkinkan otoritas pajak untuk memantau kepatuhan secara lebih efisien.

Pentingnya bukti pemungutan yang valid dan pelaporan yang tepat waktu tidak dapat diabaikan. Dengan Coretax, proses pembuatan bukti potong unifikasi dan pelaporan SPT Masa PPh Unifikasi akan dilakukan secara elektronik.26 Ini bertujuan untuk meningkatkan akurasi data dan efisiensi administrasi, namun juga menuntut wajib pajak untuk memastikan sistem internal mereka siap beradaptasi dengan format dan alur kerja digital yang baru.

III. Dampak dan Implikasi PMK Nomor 51 Tahun 2025 bagi Wajib Pajak

A. Dampak terhadap Sektor Usaha Spesifik (misalnya, Impor, Industri, Bulion Emas)

PMK 51 Tahun 2025 membawa dampak yang bervariasi tergantung pada sektor usaha

spesifik. Penyesuaian tarif, perluasan objek, dan klarifikasi pemungut akan

memengaruhi beban pajak dan strategi operasional.

1. Sektor Impor:

○ Impor Emas Batangan: Penurunan tarif PPh Pasal 22 atas impor emas batangan menjadi 0.25% (dari tarif sebelumnya yang bisa mencapai 0.45% atau 5% jika tergolong barang sangat mewah) merupakan dampak paling signifikan [1, Pasal 3 ayat (1) huruf a angka 1 butir d); 2]. Penurunan ini secara langsung mengurangi biaya masuk bagi importir emas batangan. Hal ini dapat meningkatkan daya saing impor emas legal dan mendorong pelaku usaha untuk bertransaksi melalui jalur formal.

○ Barang Impor Lainnya: Untuk sebagian besar barang impor lainnya, tarif PPh Pasal 22 tidak berubah [1, Pasal 3 ayat (1) huruf a); 4]. Namun, ketentuan pengecualian untuk impor barang yang dibebaskan bea masuk dan/atau PPN tetap berlaku, yang memberikan kelegaan bagi importir jenis barang tertentu (misalnya, barang untuk kepentingan umum, pertahanan, atau pendidikan) [1, Pasal 4 ayat (1) huruf b)].

2. Sektor Industri (Semen, Kertas, Baja, Otomotif, Farmasi):

○ Tarif PPh Pasal 22 atas penjualan hasil produksi kepada distributor di dalam negeri tidak berubah [1, Pasal 3 ayat (1) huruf d); 4]. Ini berarti industri-industri ini akan terus memungut PPh Pasal 22 dengan tarif yang sama dari distributor mereka.

○ Bagi industri baja, PMK 51 Tahun 2025 secara eksplisit mendefinisikan "industri baja" sebagai industri hulu, termasuk yang terintegrasi dengan industri antara dan hilir [1, Pasal 2 ayat (4)]. Klarifikasi ini memberikan kepastian hukum yang lebih besar mengenai cakupan pemungutan PPh Pasal 22 untuk industri baja.

3. Sektor Bulion Emas:

○ Ini adalah sektor yang paling terdampak oleh PMK 51 Tahun 2025. Penunjukan Lembaga Jasa Keuangan penyelenggara Kegiatan Usaha Bulion sebagai pemungut PPh Pasal 22 atas pembelian emas batangan adalah hal baru yang eksplisit [1, Pasal 2 ayat (1) huruf i)]. Tarif yang dikenakan adalah 0.25% dari harga pembelian [1, Pasal 3 ayat (1) huruf h)].

○ Kebijakan ini bertujuan untuk memformalkan dan meningkatkan pengawasan terhadap transaksi emas batangan dalam ekosistem keuangan yang diatur. Dengan menjadikan lembaga keuangan yang diawasi sebagai pemungut, pemerintah dapat melacak transaksi emas dengan lebih baik, yang sebelumnya mungkin sulit dipantau. Ini juga dapat mendorong lebih banyak transaksi emas batangan masuk ke dalam sistem formal, mengurangi perdagangan informal yang sulit dikenai pajak.

○ Bagi pelaku usaha di sektor bulion, ini berarti kewajiban kepatuhan yang lebih jelas dan potensi peningkatan transparansi dalam transaksi mereka. Meskipun tarifnya relatif rendah, pemungutan di muka akan memengaruhi arus kas, dan perlu ada penyesuaian dalam sistem akuntansi untuk mencatat dan melaporkan PPh Pasal 22 ini.

4. Sektor Bahan Bakar Minyak, Gas, dan Pelumas:

○ Tarif PPh Pasal 22 atas penjualan BBM, BBG, dan pelumas oleh produsen/importir tetap konsisten [1, Pasal 3 ayat (1) huruf c); 4]. Sifat final untuk penjualan kepada penyalur/agen juga tidak berubah [1, Pasal 10 ayat (2) huruf a)]. Ini memberikan kontinuitas bagi pelaku usaha di sektor ini.

Dampak keseluruhan menunjukkan bahwa pemerintah berupaya menciptakan lingkungan perpajakan yang lebih terstruktur dan transparan, terutama di sektor-sektor yang memiliki nilai transaksi tinggi atau yang sebelumnya kurang terawasi. Penurunan tarif untuk emas batangan dapat dilihat sebagai insentif untuk mendorong kepatuhan dan formalisasi, sementara klarifikasi peran pemungut dan objek pajak bertujuan untuk mengurangi ambiguitas.

B. Implikasi terhadap Beban Kepatuhan dan Administrasi Perpajakan

PMK 51 Tahun 2025, dalam konteks implementasi Coretax, memiliki implikasi signifikan terhadap beban kepatuhan dan administrasi perpajakan bagi wajib pajak, baik sebagai pemungut maupun yang dipungut.

1. Beban Administrasi bagi Pemungut Pajak:

○ Klarifikasi Peran: Penunjukan yang lebih spesifik, seperti Lembaga Jasa Keuangan penyelenggara Kegiatan Usaha Bulion, memberikan kejelasan mengenai siapa yang harus memungut PPh Pasal 22 [1, Pasal 2 ayat (1) huruf i)]. Meskipun ini mengurangi ambiguitas, bagi entitas yang baru ditunjuk atau yang perannya diperjelas, ada kebutuhan untuk menyesuaikan sistem internal dan prosedur kepatuhan mereka.

○ Pembuatan Bukti Pemungutan: Pemungut pajak wajib memungut dan membuat bukti pemungutan PPh Pasal 22, serta menyampaikannya kepada Wajib Pajak yang dipungut [1, Pasal 8 ayat (1), (2)]. Proses ini akan terintegrasi dengan Coretax melalui modul e-Bupot Unifikasi, yang memungkinkan pembuatan Bukti Potong Pajak Unifikasi (BPPU).26 Ini menyederhanakan format bukti potong tetapi memerlukan adaptasi terhadap sistem baru.

○ Penyetoran Pajak: Penyetoran PPh Pasal 22 wajib dilakukan oleh pemungut ke Kas Negara menggunakan NPWP pemungut pajak melalui Collecting Agent dan kanal pembayaran elektronik [1, Pasal 6 ayat (3), (4)]. Ini mendukung efisiensi tetapi menuntut pemungut untuk memastikan konektivitas dan kesiapan sistem pembayaran mereka dengan Coretax.

○ Pelaporan SPT Masa PPh Unifikasi: Pemungut pajak wajib melaporkan PPh

Pasal 22 menggunakan Surat Pemberitahuan Masa PPh Unifikasi paling lambat 20 hari setelah Masa Pajak berakhir [1, Pasal 8 ayat (4)]. Coretax akan menjadi platform utama untuk pelaporan ini, menggantikan e-Bupot Unifikasi DJP Online.25 Hal ini bertujuan untuk menyederhanakan pelaporan berbagai jenis PPh ke dalam satu formulir, namun memerlukan pemahaman baru tentang alur kerja di Coretax.

2. Beban Administrasi bagi Wajib Pajak yang Dipungut:

○ Penerimaan Bukti Pemungutan: Wajib Pajak yang dipungut harus menerima dan menyimpan bukti pemungutan PPh Pasal 22 untuk dikreditkan dalam SPT Tahunan PPh.21 Dalam era Coretax, bukti ini kemungkinan besar akan berbentuk elektronik (BPPU).27

○ Verifikasi Data: Dengan fitur prepopulated data di Coretax, data PPh Pasal 22 yang telah dipungut oleh pihak ketiga akan secara otomatis tersedia di SPT Tahunan wajib pajak.16 Ini dapat mengurangi beban input data secara manual dan meminimalkan kesalahan, namun wajib pajak tetap memiliki kewajiban untuk memverifikasi keakuratan data yang disajikan dan melakukan koreksi jika diperlukan.18

○ Pengecualian: Wajib pajak perlu memahami secara cermat ketentuan pengecualian agar tidak terjadi pemungutan yang tidak seharusnya atau untuk dapat mengajukan permohonan surat keterangan bebas jika diperlukan.1

3. Implikasi Umum terhadap Administrasi Perpajakan:

○ Digitalisasi Penuh: PMK 51 Tahun 2025, bersama Coretax, mendorong

digitalisasi penuh proses kepatuhan PPh Pasal 22. Ini mengurangi

ketergantungan pada dokumen fisik dan mempercepat proses.

○ Integrasi Data: Coretax akan mengintegrasikan data dari berbagai sumber,

termasuk Bea Cukai untuk PPh Pasal 22 impor, dan bukti pemotongan dari

pemungut.6 Integrasi ini diharapkan meningkatkan akurasi dan meminimalkan

sengketa data, namun juga berarti bahwa ketidaksesuaian data antara wajib

pajak dan otoritas pajak akan lebih mudah terdeteksi.

○ Penalti Kepatuhan: Pemungut pajak yang tidak memenuhi kewajiban

penyetoran dan pelaporan akan dikenai sanksi sesuai Undang-Undang

Ketentuan Umum dan Tata Cara Perpajakan [1, Pasal 9 ayat (2)]. Hal ini

menegaskan pentingnya kepatuhan yang ketat dalam sistem baru.

Secara keseluruhan, PMK 51 Tahun 2025 dalam konteks Coretax bertujuan untuk

menyederhanakan dan mengotomatisasi proses kepatuhan PPh Pasal 22. Meskipun

ada potensi pengurangan beban administrasi jangka panjang melalui otomatisasi dan

prepopulated data, wajib pajak akan menghadapi kurva pembelajaran yang signifikan

selama masa transisi. Kesiapan sistem internal, pemahaman yang mendalam tentang

alur kerja Coretax, dan validasi data yang cermat akan menjadi kunci untuk kelancaran

kepatuhan.

C. Potensi Tantangan dan Strategi Adaptasi bagi Wajib Pajak

Implementasi PMK 51 Tahun 2025 bersamaan dengan Coretax menghadirkan sejumlah

potensi tantangan bagi wajib pajak, namun juga membuka peluang untuk strategi

adaptasi yang efektif.

Potensi Tantangan:

1. Kurva Pembelajaran Sistem Baru: Coretax merupakan perombakan

fundamental dari sistem administrasi perpajakan yang ada.8 Wajib pajak, terutama

yang terbiasa dengan DJP Online, perlu menguasai antarmuka dan alur kerja baru

untuk pendaftaran, pelaporan SPT, pembayaran, dan layanan lainnya.7 Meskipun

ada simulator Coretax yang disediakan DJP 10, proses adaptasi ini bisa memakan

waktu dan sumber daya.

2. Transisi Data dan Integrasi Sistem Internal: Wajib pajak harus memastikan

bahwa data pajak mereka mutakhir dan akurat, karena Coretax akan berfungsi

lebih efektif dengan data yang valid.10 Integrasi data dari sistem internal wajib

pajak ke Coretax, terutama untuk data PPh Pasal 22 yang dipungut atau dipotong,

bisa menjadi tantangan teknis. Ketidakcocokan data dapat menyebabkan masalah

dalam pelaporan atau proses verifikasi.

3. Perubahan Prosedur dan Dokumen: Meskipun tujuan Coretax adalah

simplifikasi, perubahan dari formulir SPT yang ada ke SPT Masa PPh Unifikasi dan

penggunaan bukti potong unifikasi memerlukan penyesuaian operasional.25 Wajib

pajak harus memahami format baru dan cara pengisian yang benar.

4. Kesiapan Infrastruktur dan Sumber Daya Manusia: Tidak semua wajib pajak

mungkin memiliki infrastruktur IT yang memadai atau sumber daya manusia yang

terlatih untuk beradaptasi dengan cepat terhadap sistem digital yang baru. Ini

bisa menjadi hambatan, terutama bagi usaha kecil dan menengah.

5. Perubahan Perlakuan Pajak Sektor Spesifik: Bagi sektor seperti bulion emas,

penunjukan pemungut baru dan perubahan tarif PPh Pasal 22 mengharuskan

penyesuaian dalam perhitungan biaya, penetapan harga, dan pencatatan

transaksi [1, Pasal 2 ayat (1) huruf i), Pasal 3 ayat (1) huruf h)].

Strategi Adaptasi:

1. Proaktif dalam Pemutakhiran Data: Wajib pajak harus segera melakukan

pemutakhiran data pajak mereka di sistem DJP, termasuk data identitas, alamat,

jenis usaha, nomor telepon, dan alamat email.10 Data yang akurat dan lengkap

adalah fondasi untuk kelancaran kepatuhan di era Coretax.

2. Memanfaatkan Simulator Coretax dan Pelatihan: DJP telah menyediakan

simulator Coretax untuk uji coba sistem baru.10 Wajib pajak harus secara aktif

menggunakan simulator ini untuk membiasakan diri dengan alur kerja, fitur, dan

proses pelaporan/pembayaran di Coretax. Mengikuti pelatihan atau sosialisasi

yang diadakan DJP juga sangat dianjurkan.

3. Memahami PMK 81 Tahun 2024 dan PMK 51 Tahun 2025: Pemahaman

mendalam tentang ketentuan terbaru, khususnya PMK 81 Tahun 2024 yang

mengatur kerangka Coretax dan PMK 51 Tahun 2025 yang mengatur PPh Pasal 22,

adalah esensial.10 Ini mencakup pemahaman tentang penandatanganan elektronik

dengan sertifikat digital, format pelaporan baru, dan proses verifikasi otomatis.

4. Validasi dan Rekonsiliasi Data Internal: Wajib pajak perlu memperkuat proses

validasi dan rekonsiliasi data internal mereka untuk memastikan konsistensi antara

catatan internal dengan data yang akan disajikan di Coretax. Ini sangat penting

untuk meminimalkan potensi sengketa atau koreksi di kemudian hari, terutama

dengan adanya fitur prepopulated data.18

5. Konsultasi dengan Ahli Pajak: Mengingat kompleksitas perubahan regulasi dan

sistem, wajib pajak disarankan untuk berkonsultasi dengan konsultan pajak atau

ahli hukum pajak. Konsultan dapat membantu dalam menafsirkan ketentuan baru,

menyesuaikan strategi kepatuhan, dan memberikan panduan praktis dalam

penggunaan Coretax.11

6. Memperkuat Infrastruktur Digital: Bagi wajib pajak yang masih mengandalkan

proses manual, investasi dalam sistem akuntansi dan perpajakan yang terintegrasi

akan sangat membantu transisi ke Coretax. Ini termasuk memastikan konektivitas

internet yang stabil dan keamanan data.

Dengan mengadopsi strategi adaptasi yang proaktif, wajib pajak dapat memitigasi

potensi tantangan dan memanfaatkan peluang yang ditawarkan oleh PMK 51 Tahun

2025 dan sistem Coretax untuk mencapai kepatuhan pajak yang lebih efisien dan

akurat.

IV. Integrasi dan Optimalisasi Pemenuhan Kewajiban PPh Pasal 22

melalui Coretax

Implementasi Coretax secara fundamental mengubah cara wajib pajak memenuhi

kewajiban perpajakan, termasuk PPh Pasal 22. Sistem ini dirancang untuk

mengintegrasikan seluruh proses bisnis inti administrasi perpajakan, mulai dari

pendaftaran hingga pelaporan dan pembayaran.7

A. Fitur Kunci Coretax untuk PPh Pasal 22 (SPT Masa PPh Unifikasi, Bukti

Pemotongan/Pemungutan Unifikasi)

Coretax membawa fitur-fitur kunci yang secara langsung memengaruhi pemenuhan

kewajiban PPh Pasal 22, terutama terkait pelaporan dan bukti transaksi.

1. SPT Masa PPh Unifikasi:

○ Mulai tahun pajak 2022, pelaporan berbagai jenis PPh, termasuk PPh Pasal 22,

PPh Pasal 4 ayat (2), PPh Pasal 15, PPh Pasal 23, dan PPh Pasal 26, dilakukan

melalui Surat Pemberitahuan (SPT) Masa PPh Unifikasi.25 Ini merupakan upaya

simplifikasi yang diatur dalam Peraturan Direktur Jenderal Pajak Nomor

PER-24/PJ/2021.

○ Dengan berlakunya Coretax, pelaporan SPT Masa PPh Unifikasi yang

sebelumnya dilakukan di e-Bupot Unifikasi DJP Online kini dialihkan

sepenuhnya ke Coretax.25

○ Proses pembuatan SPT Masa PPh Unifikasi di Coretax melibatkan

langkah-langkah seperti login ke aplikasi CTAS, memilih menu "Surat

Pemberitahuan (SPT)", membuat konsep SPT baru (memilih jenis PPh Unifikasi

dan model Normal/Pembetulan), mengisi data SPT sesuai formulir, dan

kemudian melakukan pembayaran serta pelaporan.25

○ SPT Masa Unifikasi terdiri dari Formulir Induk, Daftar I (Daftar Bukti

Pemotongan dan/atau Pemungutan PPh Unifikasi/BPPU berformat standar,

termasuk Bukti Potong Non Residen/BPNR), Daftar II (daftar PPh Unifikasi

yang dibayar sendiri dan/atau disetor sendiri), dan Lampiran I (daftar

dokumen yang dipersamakan dengan BPPU berformat standar).25

○ Fitur ini bertujuan untuk menyederhanakan pelaporan dengan

mengonsolidasikan berbagai jenis PPh ke dalam satu format, sehingga

mengurangi kompleksitas administrasi bagi pemungut pajak.

2. Bukti Pemotongan/Pemungutan Unifikasi (BPPU):

○ Pemungut pajak PPh Pasal 22 wajib membuat bukti pemungutan [1, Pasal 8

ayat (1)]. Di era Coretax, bukti ini akan berbentuk Bukti Potong Pajak Unifikasi

(BPPU).27

○ Pembuatan BPPU di Coretax dilakukan melalui menu e-Bupot, dengan memilih

submenu BPPU dan mengklik "Create eBupot BPU".27 Pemungut perlu mengisi

informasi umum (Masa Pajak, NPWP pihak yang dipotong, ID TKU), data

penghasilan (nama objek pajak, dasar pengenaan pajak), dan sistem akan

secara otomatis mengisi kolom seperti Pasal Pajak, Kode Objek Pajak, Status

PPh, PPh yang Dipotong, dan Kode Setor.27

○ Setelah diisi, bukti potong dapat disimpan, diterbitkan, dan ditandatangani

secara elektronik.27

○ BPPU ini kemudian disampaikan kepada Wajib Pajak yang dipungut [1, Pasal 8

ayat (2)], berfungsi sebagai bukti yang dapat dikreditkan dalam SPT Tahunan

PPh.21

○ Penyediaan berbagai jenis bukti potong pajak di Coretax, termasuk BPPU dan

Bukti Potong Non Residen (BPNR), serta bukti potong final dan tidak final,

mendukung efisiensi pelaporan pajak secara online.28

Fitur-fitur ini mencerminkan komitmen DJP untuk memodernisasi administrasi

perpajakan. Dengan mengintegrasikan pembuatan bukti potong dan pelaporan SPT ke

dalam satu sistem terpadu, Coretax berpotensi mengurangi kesalahan manual dan

meningkatkan kecepatan proses. Namun, hal ini juga menuntut wajib pajak untuk

beradaptasi dengan alur kerja digital yang baru dan memastikan keakuratan data yang

diinput atau yang sudah tersedia secara prepopulated.

B. Mekanisme Pembayaran Pajak di Era Coretax

Mekanisme pembayaran pajak di era Coretax juga mengalami penyesuaian signifikan,

yang diatur dalam PMK 81 Tahun 2024 tentang Ketentuan Perpajakan dalam Rangka

Pelaksanaan Sistem Inti Administrasi Perpajakan.31

1. Integrasi dan Otomatisasi Pembayaran:

○ Coretax dirancang untuk memiliki interkoneksi penuh dengan sistem

eksternal, memungkinkan penerimaan data pembayaran mendekati

real-time.32

○ Pembayaran terhubung langsung dengan proses bisnis internal DJP, seperti

pembuatan SPT, dan validasi pemenuhan kewajiban didasarkan pada catatan

akuntansi wajib pajak.32

○ Sistem ini juga memperkenalkan konsep "deposit pajak" yang akan

mempermudah pembayaran dan penyelesaian utang pajak serta sanksinya

dalam satu aplikasi Coretax DJP.7

2. Pembuatan Kode Billing:

○ Salah satu inovasi utama adalah kemampuan untuk membuat satu kode billing

untuk satu atau beberapa jenis pajak/masa/ketetapan pajak.32

○ Pembuatan kode billing dapat dilakukan secara otomatis, semi-otomatis, atau

input manual melalui Portal Wajib Pajak di Coretax.32 Wajib pajak dapat

memilih tagihan/ketetapan yang akan dibuat kode

billing-nya tanpa perlu mengisi parameter data secara manual.32

○ Pilihan jenis pembayaran yang dapat dibuat di aplikasi billing telah

disesuaikan dengan jenis wajib pajak (Orang Pribadi, Badan, Instansi

Pemerintah), dan wajib pajak perlu memilih masa dan tahun pajak serta

mengisi nominal pembayaran.32

○ Kode billing yang berhasil dibuat akan terunduh secara otomatis dan memiliki

masa aktif hingga 7 hari.32

3. Penyesuaian Pembayaran:

○ Proses penyelesaian permohonan pemindahbukuan, restitusi, dan imbalan

bunga dapat dilakukan secara otomatis, tervalidasi dengan catatan akuntansi,

serta memanfaatkan tingkat risiko kepatuhan wajib pajak.32

○ Permohonan pemindahbukuan dapat diajukan melalui Portal Wajib Pajak,

langsung ke Kantor Pajak terdekat, atau melalui Call Center.32

4. Waktu Pembayaran:

○ Setiap pajak yang terutang memiliki batas waktu pembayaran yang

berbeda-beda tergantung jenisnya, dan jika pembayaran terlambat, wajib

pajak dapat dikenakan sanksi administratif.31

○ Jika tanggal jatuh tempo pembayaran pajak bertepatan dengan hari libur

(Sabtu, Minggu, hari libur nasional, cuti bersama), pembayaran dapat

dilakukan pada hari kerja berikutnya.31

Mekanisme pembayaran yang terintegrasi dan otomatis di Coretax bertujuan untuk

meningkatkan efisiensi dan akurasi. Bagi pemungut PPh Pasal 22, ini berarti proses

penyetoran yang lebih mulus dan terdigitalisasi, mengurangi potensi kesalahan

manual. Bagi wajib pajak yang dipungut, kemudahan dalam pembuatan kode billing

dan penyesuaian pembayaran akan menyederhanakan manajemen kewajiban pajak

mereka. Namun, sistem ini juga menuntut wajib pajak untuk lebih disiplin dalam

memantau jatuh tempo dan memastikan ketersediaan dana, mengingat proses validasi

yang lebih ketat.

C. Peran Integrasi Data (misalnya, dengan Bea Cukai) dalam Pelaporan PPh Pasal

22 Impor

Integrasi data merupakan salah satu pilar utama Coretax untuk meningkatkan efisiensi

dan akurasi administrasi perpajakan. Dalam konteks PPh Pasal 22 impor, integrasi data

dengan Direktorat Jenderal Bea dan Cukai (DJBC) memegang peranan krusial.

1. Sistem Terintegrasi Penuh: Coretax dirancang untuk terhubung penuh dengan

sistem eksternal.32 Ini berarti data transaksi impor yang dicatat oleh DJBC,

termasuk informasi yang relevan untuk PPh Pasal 22 impor, akan dapat mengalir

secara

near real-time ke sistem Coretax DJP.

2. Validasi Pembayaran PPh Pasal 22 Impor: PPh Pasal 22 atas impor barang

terutang dan dilunasi bersamaan dengan saat pembayaran bea masuk [1, Pasal 5

ayat (1)]. Pemungutan PPh Pasal 22 impor ini dilaksanakan dengan cara

penyetoran oleh importir atau DJBC ke Kas Negara melalui

Collecting Agent [1, Pasal 6 ayat (1)]. Bukti penyetoran PPh Pasal 22 impor (Surat

Setoran Pajak atau sarana administrasi lain yang disamakan) berlaku sebagai

bukti pemungutan pajak jika telah mendapatkan validasi pembayaran pajak [1,

Pasal 7 ayat (1)]. Integrasi data dengan DJBC akan memfasilitasi validasi otomatis

ini, memastikan bahwa pembayaran PPh Pasal 22 impor telah dilakukan dan

dicatat dengan benar.

3. Penyederhanaan Pelaporan: Dengan adanya integrasi data, informasi terkait

PPh Pasal 22 impor yang telah dipungut oleh DJBC atau disetor oleh importir

dapat secara otomatis tersedia di sistem Coretax. Hal ini akan menyederhanakan

proses pelaporan bagi importir, karena data yang relevan sudah ada dan dapat

digunakan untuk pengisian SPT Masa PPh Unifikasi.

4. Peningkatan Akurasi dan Pengawasan: Integrasi data antara DJP dan DJBC

akan meningkatkan akurasi data perpajakan secara keseluruhan. Otoritas pajak

akan memiliki visibilitas yang lebih baik terhadap transaksi impor dan pemungutan

PPh Pasal 22 yang terkait. Hal ini memungkinkan pengawasan kepatuhan yang

lebih efektif dan dapat mengurangi potensi ketidaksesuaian data atau praktik

penghindaran pajak. DJP akan memprioritaskan pengawasan dan pemeriksaan

wajib pajak berisiko tinggi dengan memanfaatkan data yang terintegrasi ini.8

5. Pengurangan Beban Administrasi: Bagi importir, integrasi ini berarti

pengurangan beban administrasi manual dalam mengumpulkan dan memasukkan

data PPh Pasal 22 impor ke dalam laporan pajak mereka. Proses yang

terotomatisasi akan meminimalkan kesalahan manusia dan mempercepat siklus

kepatuhan.

Peran integrasi data ini sangat fundamental dalam mewujudkan visi Coretax sebagai

sistem yang andal, terintegrasi, dan sangat akurat.8 Ini menciptakan ekosistem

perpajakan yang lebih transparan dan efisien, di mana data menjadi aset kunci untuk

kepatuhan dan pengawasan.

D. Pemanfaatan Fitur Prepopulated Data untuk Efisiensi Kepatuhan

Fitur prepopulated data merupakan salah satu inovasi utama dalam Coretax yang

dirancang untuk meningkatkan efisiensi kepatuhan wajib pajak, termasuk dalam

konteks PPh Pasal 22.

1. Konsep Prepopulated Data: Fitur prepopulated data memungkinkan sistem

Coretax untuk secara otomatis menyajikan data yang relevan ke dalam formulir

Surat Pemberitahuan (SPT) wajib pajak.18 Data ini berasal dari berbagai sumber

yang terintegrasi dalam ekosistem Coretax.

2. Manfaat untuk PPh Pasal 22:

○ Pengisian SPT yang Lebih Mudah: Data PPh Pasal 22 yang telah dipungut

oleh pihak ketiga (pemungut) akan secara otomatis tersedia di SPT Masa PPh

Unifikasi dan SPT Tahunan wajib pajak.16 Ini berarti wajib pajak tidak perlu lagi

memasukkan data bukti pemotongan PPh Pasal 22 secara manual.

○ Akurasi Lebih Tinggi: Dengan data yang otomatis tersaji, risiko kesalahan

input akibat kesalahan manusia (human error) dapat diminimalkan secara

signifikan.18 Ini akan mengurangi potensi koreksi atau sengketa di kemudian

hari.

○ Kemudahan Administrasi: Wajib pajak tidak perlu lagi menyimpan dokumen

fisik bukti potong PPh Pasal 22 dalam jumlah besar, karena semua sudah

tersimpan secara digital dalam sistem Coretax.18 Hal ini juga berlaku untuk

faktur pajak, yang datanya akan tersedia secara

prepopulated.16

○ Fokus pada Verifikasi: Fitur prepopulated data memungkinkan wajib pajak

untuk lebih fokus pada konfirmasi kebenaran informasi yang disajikan oleh

sistem, daripada menghabiskan waktu untuk input data. Wajib pajak memiliki

kewenangan penuh untuk memanfaatkan data tersebut, termasuk

mengubahnya atau bahkan tidak menggunakannya sama sekali, sesuai

dengan kebutuhan dan kondisi aktual mereka.18

○ Pengingat Otomatis: Sistem Coretax juga akan mengirimkan pengingat

kewajiban penyampaian SPT secara otomatis.16

3. Implikasi dan Kesiapan:

○ Meskipun fitur prepopulated data sangat memudahkan, wajib pajak tetap

memiliki kewajiban untuk mengisi SPT dengan benar, lengkap, dan jelas.18 Ini

berarti wajib pajak harus secara aktif memverifikasi data yang disajikan oleh

sistem dengan catatan akuntansi internal mereka.

○ Kesiapan wajib pajak untuk memanfaatkan fitur ini bergantung pada

keakuratan data yang mereka laporkan (jika sebagai pemungut) atau data

transaksi yang mereka miliki (jika sebagai yang dipungut). Perbedaan data

antara wajib pajak dan otoritas pajak akan lebih mudah terdeteksi, sehingga

rekonsiliasi data internal menjadi lebih krusial.

Pemanfaatan fitur prepopulated data adalah langkah maju yang signifikan dalam

modernisasi administrasi perpajakan Indonesia. Ini menjanjikan efisiensi yang lebih

besar dan pengurangan beban kepatuhan, namun menuntut wajib pajak untuk

menjaga integritas data mereka dan secara proaktif memverifikasi informasi yang

disajikan oleh sistem.

E. Kesiapan Wajib Pajak dan Langkah-langkah Transisi ke Coretax

Transisi menuju Coretax dan adaptasi terhadap PMK 51 Tahun 2025 memerlukan

kesiapan yang matang dari wajib pajak. DJP telah menggarisbawahi beberapa langkah

penting yang perlu dilakukan wajib pajak untuk memastikan kelancaran transisi ini.

1. Pemutakhiran Data:

○ Salah satu langkah utama adalah melakukan pemutakhiran data pajak secara

lengkap dan akurat.10 Hal ini meliputi pembaruan data identitas wajib pajak,

alamat, jenis usaha, nomor telepon, alamat surat elektronik, serta informasi

perpajakan lainnya yang relevan.10

○ Pemutakhiran data sangat penting karena Coretax akan berfungsi lebih efektif

jika data yang digunakan akurat dan valid.10 Wajib pajak dapat melakukan

pembaruan data melalui layanan DJP Online atau melalui Kantor Pelayanan

Pajak (KPP).10

○ Penting untuk memastikan alamat email dan nomor telepon genggam yang

terdaftar valid dan aktif, karena tautan untuk mengatur ulang kata sandi

Coretax akan dikirimkan melalui email atau SMS dari DJP.6 Kode Electronic

Filing Identification Number (EFIN) tidak lagi digunakan untuk mengatur ulang

kata sandi, melainkan melalui email.16

2. Mengenal dan Menggunakan Simulator Coretax:

○ DJP telah menyediakan fasilitas uji coba simulator Coretax untuk

mempersiapkan wajib pajak menghadapi perubahan besar ini.10 Simulator ini

memberikan kesempatan bagi wajib pajak untuk mencoba sistem baru

sebelum diberlakukan secara penuh.10

○ Dengan mengakses simulator, wajib pajak dapat mempelajari cara kerja

Coretax, mulai dari pelaporan pajak, pembayaran, hingga pemantauan status

pajak secara real-time.10 Ini adalah sarana penting untuk memahami alur baru

dalam pelaporan dan pembayaran pajak yang lebih efisien.10

3. Memahami Ketentuan Terbaru:

○ Pemahaman mengenai ketentuan terbaru sangat penting untuk memastikan

wajib pajak tidak kesulitan dalam mengikuti aturan baru yang berlaku seiring

dengan hadirnya Coretax.10

○ Salah satu peraturan kunci yang perlu dipahami adalah PMK 81 Tahun 2024

tentang Ketentuan Perpajakan dalam Rangka Pelaksanaan Sistem Inti

Administrasi Perpajakan.10 PMK ini berisi pedoman mengenai mekanisme

pelaporan pajak, tata cara pembayaran, serta sanksi yang berlaku jika tidak

mematuhi ketentuan.10

○ Wajib pajak perlu memahami secara seksama aturan dalam PMK 81/2024,

termasuk penandatanganan secara elektronik dengan sertifikat digital, format

pelaporan baru, proses verifikasi otomatis, dan batas waktu pembayaran PPh

Masa.10

4. Akses Coretax DJP:

○ Wajib pajak yang sudah terdaftar pada layanan elektronik DJP (DJP Online)

dapat langsung menggunakan Coretax dengan mengatur ulang kata sandi

melalui menu "Lupa Kata Sandi".6

○ Bagi wajib pajak yang sudah memiliki NPWP tetapi belum pernah

menggunakan DJP Online, dapat mengakses Coretax dengan mengajukan

permintaan aktivasi melalui menu "Aktivasi Akun Wajib Pajak".6

○ Bagi wajib pajak baru yang belum memiliki NPWP, pendaftaran dapat

dilakukan melalui menu "Daftar di Sini" di Coretax.6

5. Peran Konsultan Pajak:

○ Pembaruan sistem inti administrasi perpajakan juga berimplikasi terhadap

penunjukan kuasa. Konsultan pajak yang dapat ditunjuk sebagai kuasa harus

terdaftar di DJP dan tervalidasi dengan data SIKOP, serta mengajukan diri

sebagai pihak yang dapat ditunjuk sebagai kuasa melalui akun Coretax

mereka.12

○ Keterlibatan konsultan pajak yang berkualitas dapat membantu wajib pajak

menavigasi kompleksitas transisi ini dan memastikan kepatuhan yang akurat.11

Kesiapan wajib pajak adalah faktor penentu keberhasilan transisi ke Coretax. Dengan

melakukan pemutakhiran data, membiasakan diri dengan sistem baru melalui

simulator, memahami regulasi yang berlaku, dan memanfaatkan dukungan yang

tersedia, wajib pajak dapat memastikan proses pemenuhan kewajiban perpajakan

yang lebih lancar dan efisien di era digital ini.

V. Rekomendasi dan Kesimpulan

A. Rekomendasi Strategis bagi Wajib Pajak

Menghadapi implementasi PMK 51 Tahun 2025 dan sistem Coretax, wajib pajak perlu

mengadopsi strategi proaktif dan komprehensif untuk memastikan kepatuhan dan

efisiensi operasional.

1. Prioritaskan Pemutakhiran Data dan Verifikasi Akun Coretax: Langkah paling

fundamental adalah memastikan seluruh data wajib pajak di DJP akurat dan

mutakhir, terutama alamat email dan nomor telepon. Segera aktivasi atau setel

ulang kata sandi akun Coretax untuk memastikan akses yang lancar. Data yang

tidak akurat dapat menghambat proses kepatuhan di sistem baru yang sangat

terintegrasi.6

2. Investasikan Waktu dalam Pembelajaran Coretax: Manfaatkan simulator

Coretax yang disediakan DJP untuk membiasakan diri dengan antarmuka, alur

kerja pelaporan SPT Masa PPh Unifikasi, pembuatan bukti pemotongan unifikasi,

dan mekanisme pembayaran. Pelatihan internal bagi staf yang bertanggung

jawab atas kepatuhan pajak sangat dianjurkan.10

3. Pahami Perubahan Regulasi secara Menyeluruh: Pelajari secara mendalam

PMK 51 Tahun 2025, khususnya terkait lingkup pemungut, objek, tarif (terutama

untuk emas batangan), dan ketentuan pengecualian yang relevan dengan bisnis.

Perhatikan juga PMK 81 Tahun 2024 sebagai payung hukum Coretax. Pemahaman

yang komprehensif akan meminimalkan kesalahan interpretasi dan risiko

ketidakpatuhan.10

4. Perkuat Rekonsiliasi Data Internal: Dengan adanya fitur prepopulated data di

Coretax, wajib pajak harus memperkuat proses rekonsiliasi antara catatan

akuntansi internal dengan data yang disajikan oleh sistem pajak. Ini krusial untuk

memverifikasi keakuratan data dan melakukan koreksi jika ada perbedaan,

sehingga mengurangi potensi sengketa di kemudian hari.18

5. Evaluasi Dampak pada Sektor Spesifik: Bagi wajib pajak di sektor impor emas

batangan dan usaha bulion, lakukan analisis mendalam terhadap dampak

penurunan tarif PPh Pasal 22 dan penunjukan pemungut baru terhadap arus kas

dan strategi penetapan harga. Sesuaikan sistem pencatatan dan pelaporan untuk

mengakomodasi perubahan ini.1

6. Manfaatkan Dukungan Profesional: Pertimbangkan untuk melibatkan konsultan

pajak yang berpengalaman dalam transisi Coretax dan pemahaman PMK terbaru.

Mereka dapat memberikan panduan strategis, membantu adaptasi sistem, dan

memastikan kepatuhan yang optimal dalam lingkungan regulasi yang berubah.11

B. Rekomendasi Kebijakan bagi Otoritas Pajak

Meskipun PMK 51 Tahun 2025 dan Coretax merupakan langkah maju, otoritas pajak

dapat mengambil langkah tambahan untuk memastikan transisi yang mulus dan

kepatuhan yang maksimal.

1. Intensifikasi Sosialisasi dan Edukasi Berkelanjutan: Terus tingkatkan upaya

sosialisasi dan edukasi mengenai PMK 51 Tahun 2025 dan penggunaan Coretax,

dengan fokus pada studi kasus dan skenario praktis untuk berbagai sektor usaha.

Pertimbangkan webinar reguler, panduan interaktif, dan hotline khusus untuk

pertanyaan teknis dan substantif.6

2. Pemantauan dan Evaluasi Dampak Awal: Lakukan pemantauan ketat terhadap

implementasi awal PMK 51 Tahun 2025, khususnya di sektor bulion emas, untuk

mengevaluasi efektivitas penurunan tarif dan penunjukan pemungut baru dalam

mendorong formalisasi dan kepatuhan. Siapkan mekanisme umpan balik dari

wajib pajak untuk mengidentifikasi potensi masalah atau area yang memerlukan

klarifikasi lebih lanjut.

3. Optimalisasi Fitur Prepopulated Data dan Integrasi: Terus kembangkan dan

sempurnakan fitur prepopulated data di Coretax untuk mencakup lebih banyak

jenis transaksi dan memastikan akurasi yang tinggi. Perkuat integrasi data dengan

instansi lain (misalnya, Bea Cukai) untuk meminimalkan kebutuhan input manual

dan meningkatkan validitas data yang disajikan kepada wajib pajak.6

4. Kesiapan Dukungan Teknis: Pastikan kapasitas helpdesk dan contact center

(Kring Pajak) memadai untuk menangani lonjakan pertanyaan dan masalah teknis

yang mungkin muncul selama masa transisi Coretax.6

C. Kesimpulan Utama

PMK Nomor 51 Tahun 2025 menandai evolusi penting dalam regulasi PPh Pasal 22 di

Indonesia, dengan fokus khusus pada peningkatan kepastian hukum, keadilan, dan

kemudahan administrasi, terutama dalam kegiatan usaha bulion dan impor emas

batangan. Penurunan tarif PPh Pasal 22 untuk emas batangan menjadi 0.25% dan

penunjukan Lembaga Jasa Keuangan penyelenggara Kegiatan Usaha Bulion sebagai

pemungut pajak merupakan perubahan substansial yang bertujuan untuk

memformalkan dan meningkatkan pengawasan di sektor ini.

Regulasi baru ini tidak dapat dipisahkan dari implementasi Coretax, sistem inti

administrasi perpajakan yang modern dan terintegrasi. Coretax akan menjadi platform

utama untuk pemenuhan kewajiban PPh Pasal 22, melalui fitur-fitur seperti SPT Masa

PPh Unifikasi, bukti pemotongan unifikasi, dan kemampuan prepopulated data.

Konvergensi regulasi dan sistem ini mencerminkan strategi pemerintah untuk

menciptakan ekosistem perpajakan yang lebih efisien, transparan, dan akurat.

Meskipun digitalisasi dan otomatisasi yang ditawarkan Coretax berpotensi

mengurangi beban administrasi jangka panjang, wajib pajak akan menghadapi

tantangan adaptasi yang signifikan selama masa transisi. Kesiapan dalam

pemutakhiran data, pemahaman mendalam tentang aturan dan sistem baru, serta

rekonsiliasi data yang cermat akan menjadi faktor penentu keberhasilan kepatuhan.

Dengan adopsi proaktif dan pemanfaatan dukungan yang tersedia, wajib pajak dapat

menavigasi perubahan ini secara efektif dan mengoptimalkan pemenuhan kewajiban

perpajakan mereka di era perpajakan digital Indonesia.

Works cited

1. PMK 51 2025 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan

dengan Pembayaran atas Penyerahan Barang dan Kegiatan di Bidang Impor atau

Kegiatan Usaha di Bidang Lain.pdf

2. Pajak Penghasilan Pasal 22 - DJPb - Kementerian Keuangan, accessed on July 30,

2025,

https://djpb.kemenkeu.go.id/kppn/tapaktuan/id/informasi/perpajakan/pph-pasal-2

2.html

3. 34/PMK.010/2017 - Pemungutan Pajak Penghasilan Pasal 22 ..., accessed on July

30, 2025, https://jdih.kemenkeu.go.id/dok/34-pmk-010-2017

4. Peraturan Menteri Keuangan Nomor: 34/PMK.010/2017 - Ortax - Data Center,

accessed on July 30, 2025, https://datacenter.ortax.org/ortax/aturan/show/16238

5. PMK No. 41/PMK.010/2022 - Peraturan BPK, accessed on July 30, 2025,

https://peraturan.bpk.go.id/Details/215271/pmk-no-41pmk0102022

6. Implementasi Coretax DJP | Direktorat Jenderal Pajak, accessed on July 30, 2025,

https://www.pajak.go.id/coretaxdjp

7. Coretax DJP: 1 Aplikasi 7 Manfaat | Direktorat Jenderal Pajak, accessed on July 30,

2025, https://pajak.go.id/id/artikel/coretax-djp-1-aplikasi-7-manfaat

8. Ministry of Finance Unveils Ambitious PSIAP Core Tax System - Bizindo.com,

accessed on July 30, 2025,

https://bizindo.com/indonesias-tax-revolution-psiap-core/

9. Apa Itu Coretax: Pengertian, Tujuan, dan Cara Mengaksesnya - Kompas Money,

accessed on July 30, 2025,

https://money.kompas.com/read/2025/01/02/133941526/apa-itu-coretax-pengerti

an-tujuan-dan-cara-mengaksesnya

10. Menyambut Coretax di 2025, Ini yang Perlu Dilakukan Wajib Pajak, accessed on

July 30, 2025,

https://www.pajak.go.id/id/artikel/menyambut-coretax-di-2025-ini-yang-perlu-dil

akukan-wajib-pajak

11. Indonesia's Tax Report Transition: DJP Online to Coretax, accessed on July 30,

2025,

https://sevenstonesindonesia.com/blog/indonesias-tax-report-transition-djp-onli

ne-to-coretax/

12. Coretax Berlaku 2025, DJP Online Tetap Bisa Digunakan Sementara - DDTC News,

accessed on July 30, 2025,

https://news.ddtc.co.id/berita/nasional/1807763/coretax-berlaku-2025-djp-online

tetap-bisa-digunakan-sementara

13. SISTEM INTI PERPAJAKAN (CORETAX) DI INDONESIA - HS LEGAL, accessed on

July 30, 2025, https://hs-legal.id/sistem-inti-perpajakan-coretax-di-indonesia/

14. Peraturan Menteri Keuangan Nomor: 81 Tahun 2024 - Ortax - Data Center,

accessed on July 30, 2025, https://datacenter.ortax.org/ortax/aturan/show/25993

15. PMK 81 TAHUN 2024 - Ketentuan Perpajakan dalam Rangka Pelaksanaan Sistem

Inti Administrasi Perpajakan - JDIH Kemenkeu, accessed on July 30, 2025,

https://jdih.kemenkeu.go.id/dok/pmk-81-tahun-2024

16. Coretax: Bangun Kepercayaan, Layanan Terintegrasi, Wujudkan Simplifikasi |

Direktorat Jenderal Pajak, accessed on July 30, 2025,

https://www.pajak.go.id/en/node/110136

17. DJP: Fitur Prepopulated Otomatis akan Tersedia dalam Coretax - DDTC News,

accessed on July 30, 2025,

https://news.ddtc.co.id/berita/nasional/1807476/djp-fitur-prepopulated-otomatis

akan-tersedia-dalam-coretax

18. Fitur Prepopulated Permudah Proses Isi SPT Tahunan secara Otomatis di Coretax

(CTAS), accessed on July 30, 2025,

https://artikel.pajakku.com/fitur-prepopulated-permudah-proses-isi-spt-tahunan-secara-otomatis-di-coretax-ctas

19. 68/PMK.03/2022 tentang Pajak Pertambahan ... - JDIH Kemenkeu, accessed on

July 30, 2025,

https://jdih.kemenkeu.go.id/api/download/7e87ffb9-d6b1-41a1-8f57-1ad6b868fee

c/68~PMK.03~2022Per.pdf

20. Interested in Crypto Assets? Here are the Tax Terminology! | Direktorat Jenderal